Динамика спроса в 2012 году была весьма необычной. По крайней мере, если судить по статистике информационного обмена. Больше всего она походила на ситуацию 2009-го года: начала кризиса.

На загородном рынке всегда наблюдалась четкая «сезонность» спроса. Для этого рынка весьма характерны довольно сильные колебания активности покупателей в зависимости от времени года. Привычная картина: минимальное число сделок совершается в январе, потом спрос постепенно подрастал, на самый теплый сезон приходилось максимум продаж, с октября активность начинала замирать, постепенно сходя до «январского минимума». Подобную картину описывали специалисты, работающие на загородном рынке в докризисные годы.

С 2009 года вместе со стартом проекта по обмену информацией о реальных сделках, эксперты Бюро аналитики по рынку недвижимости (БАРН) получили возможность не ограничиваться экспертными оценками, а наблюдать изменения активности непосредственно.

В 2009 году, когда Россия только-только начала ощущать последствия мирового финансового кризиса, динамика, конечно, существенно отличалась от привычной. Продаж с каждым кварталом становилось все меньше, быстро сокращалась выручка девелоперов.

В 2010 и 2011 годах динамика продаж вернулась к нормальному сезонному циклу. Правда, продолжала сокращаться средняя сумма сделки, но снижение шло куда медленнее, чем в 2009 году (когда этот параметр рухнул почти в два раза: с 7 млн. до 4 млн. рублей).

Нынешний год начался для застройщиков весьма оптимистично. Число продаж по сравнению с прошлыми годами резко возросло. Правда, это касается не всех проектов, так что не все застройщики почувствовали активизацию клиентов. Опросы девелоперов давали весьма неоднозначную картину, хотя статистика реальных продаж не оставляла сомнений.

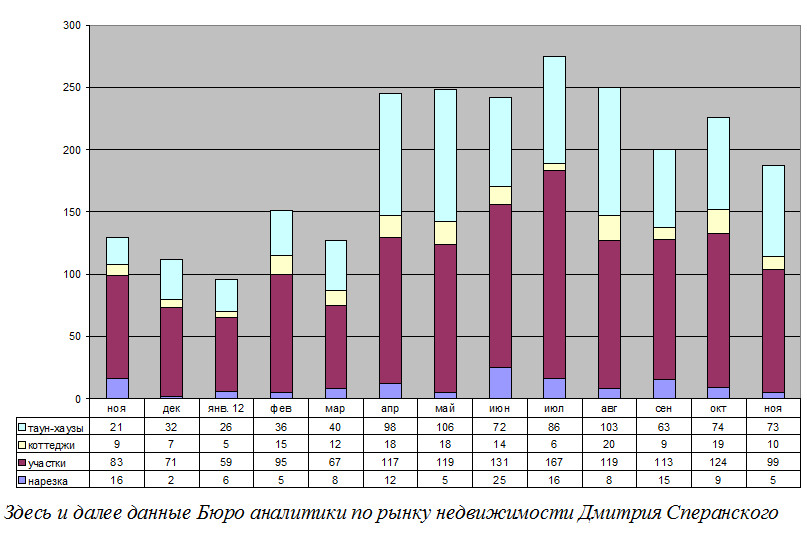

Собственно, уже показатели января 2012 года приятно отличались от ситуации прошлых лет: число сделок было в полтора раза больше, чем в 2011 и 2010 годах. В апреле число продаж скачкообразно подросло. Но дальше начались странности. Все ждали дальнейшего увеличения числа продаж, однако показатели не только прекратили идти вверх но, напротив, начали постепенно «сползать» вниз. Это особенно заметно на диаграмме, показывающей среднее число сделок на один загородный проект (поскольку от месяца к месяцу число участников информационного обмена немного меняется, на это приходится делать соответствующую поправку). Напомним, под словом «нарезка» в диаграммах понимаются участки без инженерной подготовки.

Структура и динамика продаж участников информационного обмена

Среднее число сделок, приходящихся на один проект-участник информационного обмена

Структурные метаморфозы

С начала кризисного 2009 года весьма существенного поменялась структура сделок. В 2009 году, согласно статистике информ-обмена, в феврале и июне число проданных коттеджей превзошло количество купленных участков. Сейчас себе подобное даже представить невозможно. Однако с каждым кварталом совершалось все меньше сделок с домами и все большая доля приходилось на продажи участков под самостоятельное освоение. В целом по результатам 2009 года 74% подписанных договоров составляли сделки с наделами без подряда, 20% пришлось на коттеджи и лишь 6% - на таун-хаусы.

В 2010 году расклад продаж по типам почти не изменился, разве что на рынке укоренилось новое явление: начали активно продвигаться и продаваться земли без инженерной подготовки. Каждый третий реализованный участок приходится именно на земли без коммуникаций. Это, естественно были весьма недорогие лоты, расположенные в наименее интересных местах. Однако граждан прельщала возможность за скромные деньги стать землевладельцами и они особо не задумывались о перспективах и рисках подобных приобретений.

В 2011 году начал быстро расти спрос на таун-хаусы. В это время на рынке появляются весьма недорогие предложения, которые с охотной раскупаются петербуржцами. Если до сих пор сблокированных коттеджей девелоперам получалось продавать в разы меньше, чем отдельно стоящих домов, то теперь ситуация поменялась на противоположную. Правда, в прямую конкуренцию реализуемые таун-хаусы с домами не вступали. Это были товары из куда более низкого ценового диапазона, клиенты, остановившие свой выбор на этом товаре, и близко не могли подойти к предлагаемым девелоперами особнякам.

Можно дискутировать, стоит ли вообще дешевые таун-хаусы рассматривать как загородное жилье или это скорее конкуренция квартирам в пригородных новостройках: приобретая секцию, клиенты получали за те же деньги немного больше метров, чем в многоквартирном жилье. О том формате загородного жилья, о котором грезили первопроходцы этого рынка, здесь речь и близко не идет.

Напротив, участки составляют прямую конкуренцию коттеджам, поскольку наделы приобретаются гражданами с понятным намерением в близкой или далекой перспективе возвести здесь дом. (Будет это полноценный коттедж или простенькая дачка – не важно). В любом случае это упущенная прибыль застройщика, который мог бы взяться за строительство дома, причем получить большую прибыль по сравнению с привлекаемыми покупателями бригадами строителей за счет массового характера застройки. Однако в том числе из-за неверия покупателей в надежность застройщика, клиенты предпочитали купить пустую землю и отдельно решать вопрос строительства дома.

Отдельных домов (включая участки с обязательным подрядом, где, по сути, приобретается дом на нулевой стадии строительства) на рынке продавалось примерно в восемь раз меньше, чем участков под самостоятельное освоение.

В 2012 году рост интереса граждан к таун-хаусам продолжился. Если в 2010 году на этот тип жилья, согласно данным Бюро аналитики по рынку недвижимости, приходилось 6% от общего числа сделок, в 2011 году – 16%, в 2012 году (за истекшие 11 месяцев) – на секции пришлось больше трети от общего количества продаж в коттеджных поселках.

Соотношение числа сделок с коттеджами и пустыми участками в этом году сохранилось примерно на том же уровне, что и в прошлом 1:8. Правда, сделок с инженерно-неподготовленными землями стало заметно меньше. Сегодня лишь один из десяти реализованных участков не предполагает обязательное подведение инженерных сетей.

Вместе с тем из-за быстрого роста популярности таун-хаусов, доля сделок с землей в общей статистике информационного обмена сократилась в 2012 году до рекордно низких значений в 59% (для сравнения, в предыдущие годы было около 75%).

Обособленный рост

Сравним показатели осенних месяцев 2012 года с данными прошлого года. За год число участников информационного обмена увеличилось весьма незначительно. Осенью 2011 года в обмене участвовало 83 проекта, нынче – 95 (летом цифра была выше, однако в последние месяцы немало проектов приостановили продажи или вовсе закрылись).

Общее число сделок за этот год изменилось в полтора раза: с 416 до 613. Однако посмотрим пристальнее, за счет чего произошла прибавка. Общее число реализованных участков под самостоятельное освоение за год изменилось мало: с 329 до 368. Разве что в структуре продаж вдвое сократилась доля приобретаемых земель без инженерной подготовки (было 58, стало 29).

Коттеджей за три осенних месяца в 2012 году продано на 9 больше, чем в 2011 году (38 против 29). Цифра столь невелика, что ее статистическая значимость под вопросом: подобную прибавку может обеспечить всего один малоэтажный комплекс (а такие есть среди вновь присоединившиеся к обмену участников).

А вот продажи таун-хаусов выросли весьма существенно. За осень 2011 года участники информ-обмена реализовали 58 секций, теперь за тот же период было продано 210 подобных лотов. Как видим, за год активность покупателей возросла не по всему загородному рынку, а лишь в отдельно взятом сегменте.

Впрочем, еще раз оговоримся: мы сравнивали результаты осенних продаж, когда спрос ощутимо пошел на спад по сравнению с летними месяцами. Если же взять данные в целом за год (конечно, имеется в виду за прошедшие 11 месяцев), то картина получится значительно более радужной для застройщиков.

Сравнительная диаграмма числа сделок за 11 месяцев 2010-2012 годов.

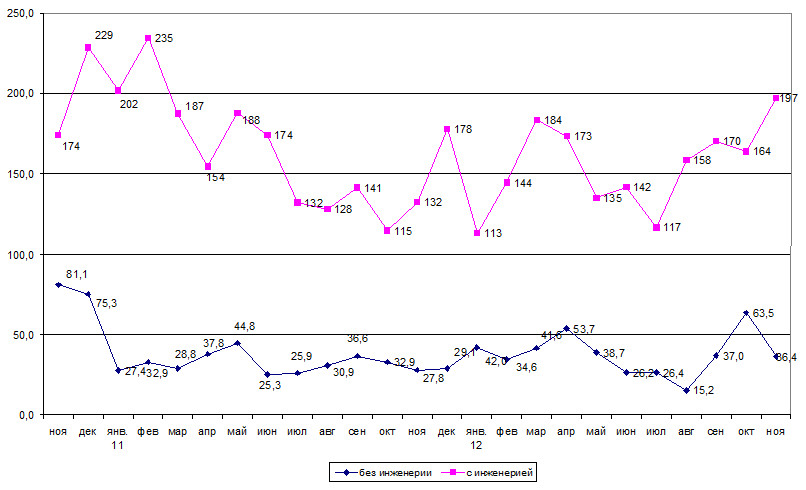

Теперь посмотрим, как изменились характеристики приобретаемых лотов по сравнению с прошлой осенью. Весьма существенно выросла средняя цена приобретаемых земель. Если в 2011 году средняя стоимость сотки инженерно-подготовленных наделов составила 128 000 рублей, то сейчас она поднялась до 177 000 рублей (средняя стоимость купленного участка, соответственно подросла с 1,65 до 2,18 млн. рублей). Весьма существенное удорожание. Граждане стали приобретать значительно больше дорогих наделов (для примера, в ноябре девелоперы фиксировали сделки с пустыми землями по цене 10, 18 и даже 30 млн. рублей). Такие продажи, да еще если их несколько, существенно поднимают средний показатель. Также заметно, что недорогие земли (по цене от 700 тыс. до 1,2 млн. рублей) сегодня скупаются уже не так массово, как год назад. Граждане все больше внимания уделяют качеству приобретаемой земли и не стремятся стать землевладельцами на любых условиях.

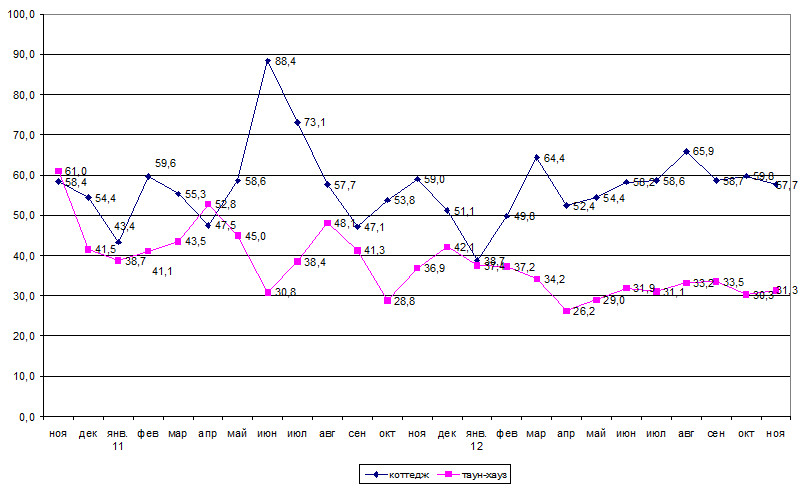

Средняя стоимость приобретаемых домов за год возросла с 7,16 млн. до 8,11 млн. Средние размеры приобретенных домов не изменились, а вот цены квадратных метров поднялись. Год назад граждане платили за «квадрат» загородного дома (цена включает стоимость участка) по 52 700 рублей, сегодня – по 59 000 рублей.

Покупаемые таун-хаусы, напротив, сильно подешевели. Конечно, речь идет не о снижении цен в проектах, предлагающих этот тип жилья, а лишь о том, что недорогих секций граждане покупают все больше. Так если осенью 2011 года средняя площадь приобретенного таун-хауса составила 100 кв. м., то в 2012 году этот показатель сократился до 66 кв. м. Средняя стоимость «квадратов» в сблокированных коттеджах изменилась незначительно: с 35,1 до 31,5 тысяч рублей, однако в сумме все это привело с сокращению средней цены покупки с 3,54 до 2,09 млн. рублей, то есть на 41%.

Средняя стоимость квадратного метра приобретаемых домовладений, тыс. руб.

Средняя стоимость сотки приобретаемых участков, тыс. руб.

Проект открыт для новых участников. Присоединившаяся к обмену компания будет получать полную информацию о продажах во всех малоэтажных комплексах девелоперов-участников, а также ежемесячную аналитическую справку о выходе новых загородных проектов и ценовой динамике предложений.

В данный момент в обмене участвуют: "НЖК-СПб", ГК "Стинком", ИСГ "Норманн", "ПулЭкспресс Групп", ГК «Кивеннапа», «Ландскрона девелопмент», «БТК-девелопмент», «Вилла плюс», «Старт-Девелопмент», «Тимбер Продукт», Land Aspect, «Особняк», «Гарант-девелопмент», RusWoodHouse, УК «Новая дача», «Изумрудная долина», «1-ая Академия недвижимости», «FD Group», «Эко Ленд», «Светлострой», ГК «Ай Да Дом», ГК "Мидгард", ПАН, АТС «Малиновка», «Евростиль», «Петроземпроект», «Северная недвижимость», «Русь: Новые территории», «Тихая Ладога», «Факт», Etiсa Development, «Единство», «Олимп 2000», Landkey, «ПетроМар Девелопмент», застройщики – частные лица.