Хотя результаты декабрьских продаж еще не известны, в принципе, можно подводить неутешительные итоги 2013 года. Последний месяц никогда не отличался высокой активностью, нет причин, чтобы это случилось в этот раз, а значит, существенно показатели не изменятся.

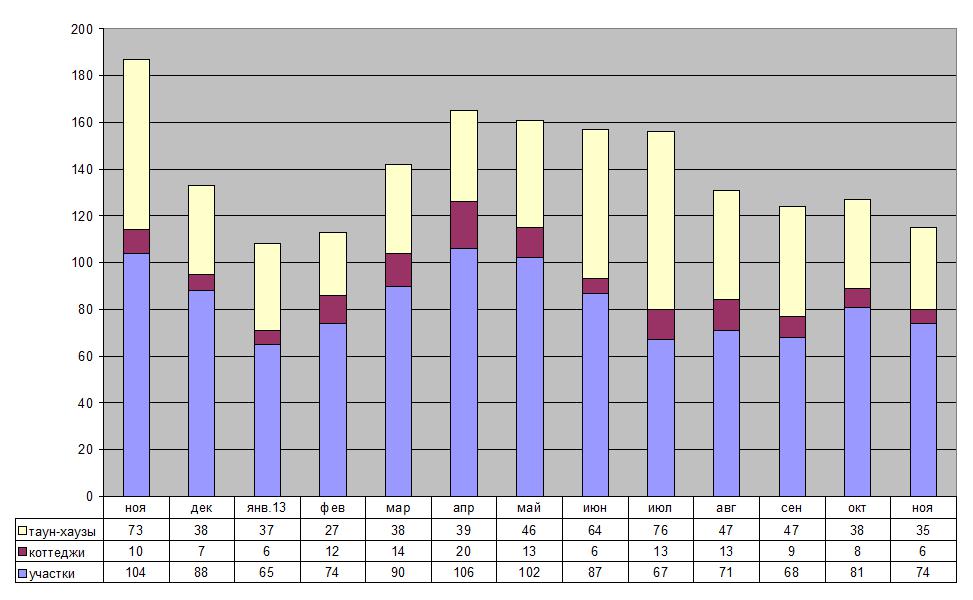

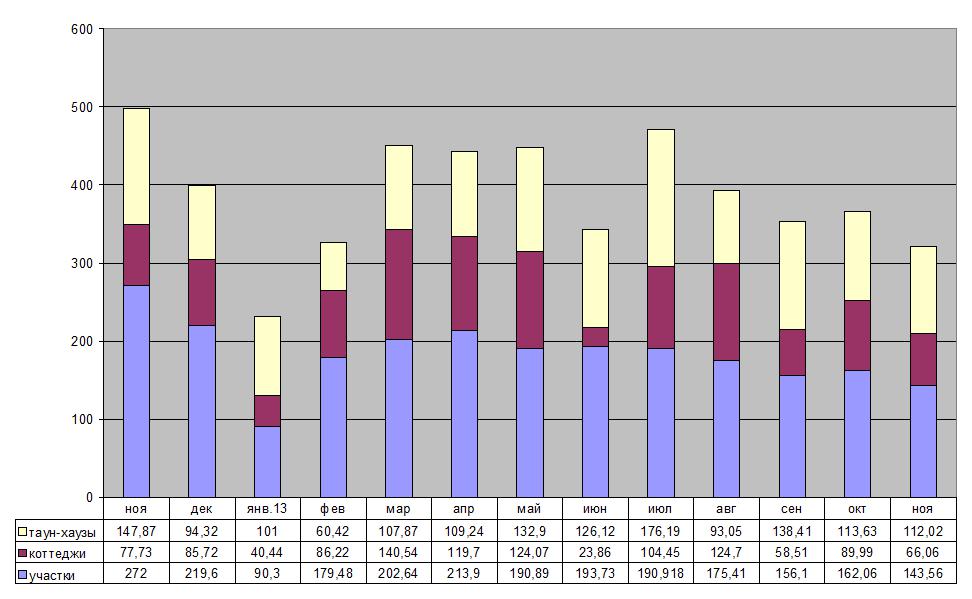

Итоги продаж, согласно данным информационного обмена среди загородных застройщиков (подробнее об обмене см. справку) таковы: по сравнению с 2012 годом число сделок у девелоперов сократилось в полтора раза. Если сравнивать показатели осени этого и предыдущего года, сокращение окажется еще существеннее. В 2013 году застройщики, участвующие в информ-обмене, за три осенних месяца реализовали 223 участка без подряда, тогда как года назад это число было 368. Объемы сделок снизились на 40%. За то же время в этом году прошло 120 сделок с секциями. Год назад их было 210. Здесь сокращение примерно 43%. С домами та же петрушка. В этом году за осень подписано 23 договора, в 2012 году за тот же период 38. Опять видим сокращение продаж на 40%. Соответственно снизилась и выручка: квартальный доход девелоперов по всем видам проданных объектов с 500 млн. рублей снизился до 320 млн.

Структура и динамика продаж участников информационного обмена

Структура и динамика выручки участников информационного обмена, млн. руб.

Что касается количества проектов, обменивающимися данными о продажах, то здесь наблюдаются весьма примечательные изменения. Если до сих пор число участников устойчиво росло, достигнув пика в апреле (111 проектов), то теперь пошло на спад. К ноябрю их осталось 79.

Конечно, росло количество проектов в информ-обмене не автоматически, а за счет активной работы по привлечению новых компаний и за счет того, что участники выводили новые проекты, которые также пополняли листинг. Что же произошло в 2013 году? В разы возросла скорость «выхода» проектов из обмена. Покидали обмен компании и раньше, но это были единичные случаи, которые перекрывались числом вновь привлеченных. Теперь компании стали массово сворачивать деятельность и приостанавливать реализацию загородных комплексов (какие-то уходят из продажи до весны, другие – на неопределенный срок). Причины – самые разные, включая недавний отзыв лицензии у Мастер-банка, в результате которого счета фирм оказались заблокированными. Компании меняют собственников и судя по всему развод не получается мирным: все предыдущие договоренности новые собственники разрывают.

Рынок «колбасит». И это проявляется в самых разных формах. Главная экономическая причина, конечно - катастрофически низкий спрос. Правда, низкий он лишь относительно имеющегося сильно раздутого предложения. Если бы проектов на рынке было втрое меньше, место бы хватало всем. А так мы видим сплошные конфликты между собственниками, подрядчиками и специалистами отделов продаж по поводу отсутствия денег.

Чтобы точнее отслеживать ситуацию на рынке, мы пользуемся такой величиной, как среднее количество сделок в месяц на каждый проект-участник. Это дает возможность видеть динамику продаж, делая поправку на постоянно меняющееся количество участников обмена.

Среднее количество сделок в месяц, приходящееся на проект-участник

Если анализировать этот показатель (среднее количество сделок на проект), то в 2013 году спрос на загородные объекты был даже ниже, чем в 2011 году. При этом 2012 год отчетливо выделялся сильно возросшими продажами, что дало основания для оптимизма многим застройщикам. В результате мы увидели многочисленные «разморозки» проектов, продажи которых были ранее приостановлены и предложение к середине 2013 года заметно возросло. Но ненадолго. Низкий спрос этого года привел к тому, что многие проекты опять ушли в кому.

Сравнение изменения средней доходности по проектам комплексной застройки весьма показательно характеризует происходящие на рынке процессы.

Конечно, впрямую сравнивать цифры за разные годы надо с осторожностью: с 2010 года к информ-обмену присоединилось немало компаний, так что большая часть из ныне реализуемых поселков была выведена в реализацию в последние года-два, то есть в 2010 году их просто не было. Больше стало бюджетных предложений. В некоторых реализуемых проектах изменились параметры предлагаемых лотов. Как свидетельствуют ведущие застройщики, даже если продажи в проекте идут хорошо, необходимо пересматривать параметры не реже, чем раз в год, а то и чаще. Если же сделок нет – тем более надо менять предложение.

Со всеми вышеперечисленными поправками средняя цена сделки по информ-обмену в 2010 году составила 3,9 млн. рублей, а в следующие годы серьезно сократилась и колеблется в пределах 2,5-2,8 млн. рублей. Последние годы, как видим, количество денег, которые клиенты готовы оставить у застройщиков в уплату за предлагаемые лоты, существенно не меняется. Разве что в 2012 году выросло число бюджетных продаж – это немного снизило средние параметры сделки. Но в целом можно утверждать, что последние три года в рамках обмена мы имеем однотипный материал для сравнения. С одной стороны, не приходится говорить о том, что расходы клиентов сокращаются год от года, а рынок концентрируется вокруг бюджетных предложений. С другой стороны не заметно и удорожания продаж. Хотя есть отдельные примеры проектов, которые с известной регулярностью переписывают ценники в сторону повышения (что отчасти связано и с более высокой степенью готовности этих коттеджных поселков). Однако в среднем роста не заметно.

Средняя цена приобретаемых домовладений, млн. руб. за лот.

Средняя цена приобретаемых участков, млн. руб. за лот

Общий же итог наблюдений свидетельствует: 2013-й год оказался самым проблемным для застройщиков за все годы существования рынка. Доходы давались тяжело, как никогда. С учетом инфляции (а сравнивать 2010 и 2013 года необходимо с этой поправкой), даже если опираться на официальный, причем, явно заниженный показатель, получается, что в 2013 году застройщики выручили примерно на 20% меньше денег, чем в весьма проблемном 2010-м. На каждый проект тогда в среднем пришлось по 49,3 млн. рублей годового оборота. В 2013 году с учетом инфляции это бы составило 58 млн. рублей, но по итогам года застройщики опять едва-едва выйдут на цифру 47 млн. Спрос за эти годы почти не изменился, а вот число реализуемых застройщиками на загородном рынке проектов возросло и весьма заметно.

Мнения экспертов:

Елена Машедо, генеральный директор компании «ПетроЗемПроект»:

- В целом, результатами продаж и выручкой в нашем проекте «Петергоф Сити» мы довольны. Эти показатели не только не уступают по уровню 2012 году, но даже чуть-чуть превышают их. Хотя, конечно, в 2014 году, по всей видимости, будет гораздо тяжелее. А если говорить о 2013-м, то год был непредсказуемым. Спрос изменяется, сезоны активности – тоже. Если раньше у нас основные продажи приходились на весну-осень, то теперь – на летние и зимние месяцы. И даже просмотров в этот период почему-то больше.

Дмитрий Майоров, генеральный директор компании «Русь: Новые Территории»:

- Хорошим был 2013 год для рынка недвижимости. Большое количество приостановленных проектов, а также отсутствие сделок у многих говорит лишь о том, что рынок очищается от ненужных проектов. В успешных поселках все было хорошо. Да, некоторых спад продаж был заметен, однако он - исключительно оздоравливающий. 2014 год будет сопровождаться снижением реальных доходов и покупательской способности. Мы надеемся, что ожидаемый в 2014 году спад продаж будет все же в оздоравливающих дозах, а не смертельных. Ну а мы пока будем укреплять иммунитет.

Наталья Маркова, начальник отдела продаж НЖК-ЛО:

- Для наших покупателей секций в «Янино» принципиально важно, что проект завершен и обжит. Этот фактор заметно увеличивает интерес к проекту и количество продаж, потому что большинство покупателей приобретает жилье у нас для постоянного проживания и продают городские квартиры. Они не могут позволить себе несколько лет снимать жилье, ожидая, пока комплекс будет строиться, регистрироваться и сдаваться в эксплуатацию. Также покупатели интересуются тарифами за электроэнергию, газ, водоснабжение, т.к. знают о проблемах в новых комплексах. Еще одно важное преимущество: социальная однородность наших покупателей. Хотя она, скорее, относится к жизненным ценностям, чем к уровню дохода или социальному статусу.

Марина Агеева, руководитель отдела маркетинга компании «ПулЭкспресс»:

- Покупателей сегодня интересуют стадия готовности поселка, темпы строительства и подключения коммуникаций. Они спрашивают, живет ли уже кто-нибудь в поселке. Вопросы о количестве проданных объектов нашим менеджерам задают редко, т.к. информация о продажах у нас открыто размещена на сайте. Также их интересует общий социальный уровень собственников домов и участков в поселке. Вопрос соседей не столь принципиален. Все-таки пока у нас преобладает закрытый образ загородной жизни: на даче люди хотят расслабиться и побыть самими собой, вместе с семьей и друзьями. Забор или высокая живая изгородь создает приватную обстановку.

Максим Голубев, старший менеджер «Фаэтон Девелопмент Груп»:

- Проект на начальной стадии готовности покупают с «опаской». В этом случае может помочь репутация и опыт компании-застройщика: наличие завершенных проектов может служить определенной гарантией, что все будет сделано. В нашем случае нам было проще продавать «Можайское», потому что у нас уже был известный проект «Вайя». Самый активный период поиска объекта у покупателей все же мы отмечаем весной. Сделки совершаются, в основном, не торопясь, однако есть среди клиентов и те, кто переживает, что выбранный участок могут купить, пока они раздумывают.

Евгений Айтжанов, генеральный директор «АТС Малиновка - управление дачными поселками»:

- Покупатели стали разборчивы. Прежде всего, их интересует документация, статус земель. Это очень позитивный тренд. Он говорит о растущей правовой сознательности наших граждан. Также клиенты придирчиво изучают историю объекта: они хотят понимать количество предшествующих собственников земельного надела или дачного участка, сроки владения, причины, по которым участок выставлен на продажу. Покупатели приходят уже «информационно обработанными». Они досконально изучает в интернете всю историю о компании, характере земельных участков, смотрит на отзывы и так далее. Это очень помогает, с одной стороны, с другой - к сожалению, создает условия для нечестной конкуренции. Стали появляться фальшивые интернет-проекты, занимающиеся очернением компаний, и даже устраиваются ddos-атаки.

Анна Лукьянчук, руководитель отдела продаж «Сити 78 загородная недвижимость»:

- Клиенты сегодня обязательно обращают внимание на степень распроданности и готовность коммуникаций. Для покупателей, которые сразу планируют приступить к строительству, этот факт является решающим. На начальной стадии проекты продаются чуть дешевле. Почти все покупатели собирают сведения о коттеджном поселке в интернете, знакомятся с отзывами или общаются с собственниками на участке.Примерно половина клиентов интересуются скоростью продаж. Это показатель того, что проект пользуется спросом и будет завершен. Крайне важно для наших покупателей понимать, кто его соседи, их интересует возраст, наличие детей, социальный статус и т.д.

Справка об информационном обмене:

Проект по обмену информацией о реальных сделках специалисты Бюро аналитики по рынку недвижимости ведут уже пять лет – с начала 2009 года. Компании-абоненты ежемесячно передают специалистам Бюро данные о заключенных сделках и получают взамен информацию о сделках, совершенных другими участниками проекта. Собранные сведения ложатся в основу аналитики спроса, которые дают на сегодня наиболее полную и достоверную картину о ситуации на рынке. Сегодня в рамках информ-обмена аккумулируется информация о сделках от 36 компаний и частных застройщиков, ведущих 79 проектов малоэтажной загородной застройки.

В данный момент в обмене участвуют: НЖК-ЛО, ГК «Стинком», «ПулЭкспресс Групп», ГК «Кивеннапа», «Ландскрона девелопмент», «БТК девелопмент», «Старт-Девелопмент», «Тимбер Продукт», Land Aspect, «Гарант-девелопмент», RusWoodHouse, «Изумрудная долина», «1-ая Академия недвижимости», «FD Group», «Эко Лэнд», ГК "Мидгард", ПАН, АТС «Малиновка», «ЕвроСтиль», «ПетроЗемПроект», «Северная недвижимость», «Русь: Новые Территории», «Факт», Etiсa Development, «Единство», «Олимп 2000», Landkey, «Сити 78», «Адвекон», «Нитис», Jensen Group, застройщики – частные лица.