Спрос на загородные малоэтажные комплексы продолжает снижаться. Сделок все меньше, перспективы рынка – сомнительны.

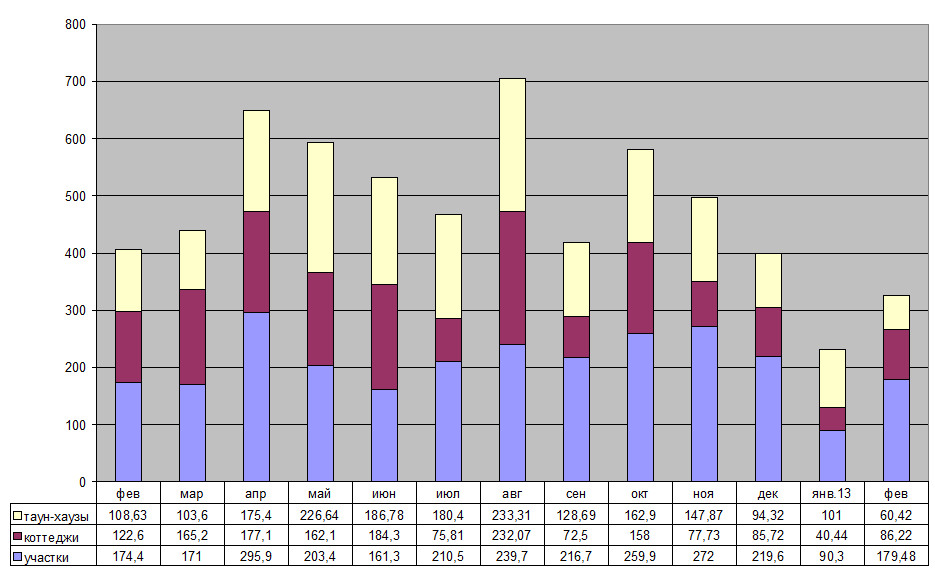

Статистика последних месяцев лично для меня выглядит как детектив с продолжением. Каждый месяц с замиранием сердца ждешь очередную порцию данных: неужели и в самом деле спад? После стольких месяцев подъема, просто не хочется в это верить, тем более, что никаких особых экономических потрясений за последнее время не случилось. Однако статистика неумолима: в этом году сделок совершается меньше, чем в прошлом. За февраль компаниями-участниками информационного обмена было подписано всего 113 договоров купли-продажи. Это количество распределилось на 99 участвующих в обмене проектов. Февраль, конечно, месяц традиционно неактивный, однако за все время наблюдений еще никогда не случалось, чтобы сделок в этом месяце проходило меньше, чем в январе. Между тем, в первый месяц года застройщики реализовали 118 лотов, то есть на пять больше, чем сейчас. Но еще показательнее сравнение с соответствующими месяцами 2012 года. Тогда за февраль было подписано 167 договоров. При том, что проектов-участников было несколько меньше, то есть относительное число продаж уменьшилось еще сильнее.

Сократилась и выручка. Если в феврале 2012 года застройщики наторговали на 407 млн. рублей, то год спустя – всего на 326 млн.

Структура продаж выглядит следующим образом: 74 участка под самостоятельную застройку, 12 коттеджей (включая участки с обязательным подрядом) и 27 секций таун-хаусов (включая дуплексы и все прочие виды сблокированного жилья). Для сравнения: год назад за этот месяц было продано 107 участков, 19 коттеджей и 36 таун-хаусов. Как видим, сокращение произошло по всем направлениям.

Структура и динамика сделок участников информационного обмена

Здесь и далее данные бюро аналитики по рынку недвижимости Дмитрия Сперанского

Динамика и структура выручки участников информационного обмена, млн. руб.

Если говорить в целом за все зимние месяцы, то здесь данные весьма схожие: за минувшую зиму застройщики реализовали 227 участков, 25 коттеджей и 102 таун-хауса, годом ранее проданы за то же время были 246 наделов, 32 отдельно стоящих домов и 94 секции.

Однако год назад спрос шел вверх, а теперь ситуация иная. Напомним, что с начала лета число продаж в коттеджных поселках постепенно шло на спад. К концу года статистика сравнялась с прошлогодней. Теперь – пошла в «минус».

Впрочем, не все застройщики разделяют этот пессимизм. Марина Селиванова, руководитель отдела продаж компании «БТК-девелопмент» настроена весьма оптимистично: Обычно спрос зимой снижается, однако, как это ни странно, у нас весьма бойко шли продажи дорогих участков. К примеру, за три зимних месяца в «Балтийской ривьере» мы продали 6 участков средней стоимостью 11,6 млн. рублей. Наши клиенты нередко сетуют на то, что в наиболее популярном Курортном районе все меньше становится действительно привлекательных мест. Возможно, что наши сделки обусловлены, в том числе и такой причиной».

С ней согласна и Юлия Блинова, директор по маркетингу и продажам компании «Русь: Новые Территории»: «Этой зимой поведение покупателей можно охарактеризовать так: скоро весна, а мы еще дом (участок) не купили! И все ринулись в поселки – выбирать дом. Несмотря на снег, непогоду, активность была большая: все звонили, вели переговоры, ездили в поселок. Даже были просмотры из любопытства: несколько клиентов признались, что у них нет денег на покупку дома в «Особом статусе», что они приехали, чтобы просто посмотреть. Однако такая бурная активность к быстрым сделкам не приводила, хотя клиенты были настроены совершенно серьезно. Полагаю, что договоры будут подписаны весной».

Радужный тон комментариев, признаюсь, удивляет на фоне указанной статистики. Может быть, нам чего-то недоговаривают?

Нарезка ушла в прошлое

Те, кто следит за нашими публикациями, наверное, заметили, что в статистике этого месяца отсутствует данные по участкам без инженерной подготовки (которые мы традиционно именовали «нарезкой»). Поскольку последнее время такие продажи стали единичны, мы больше не видим смысла анализировать их отдельной графой. Напомним, что мы начали выделять участки без коммуникаций в отдельную графу в 2010 году, когда это явление начало бурно развиваться и число сделок с подобными лотами в иные месяцы сравнивался с количеством продаж инженерно-подготовленных земель. Однако интерес к этому товару оказался весьма скоротечным: покупатели довольно быстро разобрались в том, насколько бесперспективно вкладываться в такие земли. С другой стороны, появилось немало альтернативных предложений: относительно недорогих, но в то же время с коммуникациями (или по крайней мере с обещаниями застройщика их подвести централизованно).

Динамика средней цены проданных участков, млн. руб.

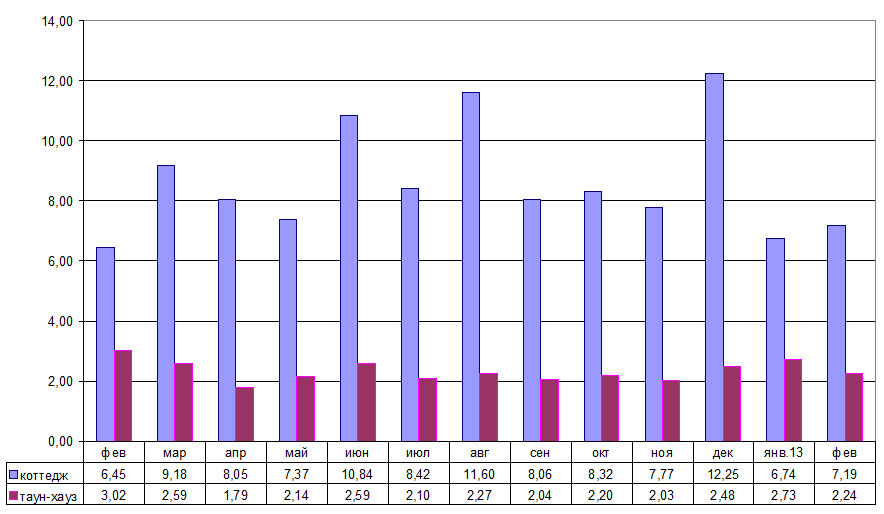

Что касается цен на участки, то последнее время наметилась некоторая тенденция к их удорожанию. После того, как средняя цена реализованного лота довольно продолжительное время держалась на уровне 1,4-1,6 млн. рублей, данные последних месяцев (2,4-2,6 млн. исключая локальный «провал» в январе) выглядят весьма радужно для застройщиков.

Приведенную цифру надо правильно понимать: она говорит не о том, что наибольшее количество участков продается именно по этой цене, а лишь показывает соотношение реализованных дорогих и дешевых участков. Как видим, последнее время происходит существенный сдвиг в сторону приобретения более дорогих наделов.

Секции уходят из моды

Коттеджей на рынке продается по-прежнему крайне мало. Граждан не страшат перспективы самостоятельного строительства, они предпочитают приобретать участки без подряда. Соотношение продаж пустых участков и коттеджей примерно десять к одному. Напомним, что к коттеджам мы относим и участки с обязательным подрядом, поскольку в последнем случае покупатель платит сразу за землю и за дом.

Подмечено, что в начале 2012 года некоторые застройщики, вдохновленные растущим спросом, попытались поднять цены на предлагаемые домовладения. Это конечно относится к тем, у кого хоть как-то шли продажи. В качестве обоснования для переписывания ценников указывалось необходимость компенсировать инфляцию. Однако последнее время о пересмотре цен в сторону повышения уже не слышно. Что и неудивительно: клиентов стало искать сложней, тут уж, как говорится, не до жиру.

В целом средние цены на реализуемые коттеджи остаются удивительно стабильными последние годы. Опять же средняя цена здесь говорит о соотношении реализованных дорогих и дешевых домов.

Динамика средних цен реализованных домовладений

Наиболее драматические изменения последнее время мы наблюдаем в сегменте таун-хаусов. В 2012 году количество продаж секций скачкообразно выросло. Напомню статистику: за 2010 год участниками информ-обмена было реализовано всего 43 секции, в 2011 году – 218 секций, в 2012 году – 815 лотов. Были ожидания, что интерес к этому виду жилья со стороны горожан будет расти и дальше по мере того, как все большее число клиентов будут осваиваться в новых жилищах. Со стороны застройщиков за прошлый год появилось довольно много предложений в этом формате.

Однако рост спроса в этом сегменте, похоже, также пошел на спад. После пиковых значений весной и летом, когда входящим в информ-обмен компаниям удавалось реализовать по 100 секций в месяц, осенняя статистика продаж (60-70 лотов в месяц) выглядела весьма скромно. Зимой продажи продолжили сокращаться. В декабре было продано 38 секций, в январе – 37, наконец, в феврале – всего 27.

Параметры этого жилья последнее время держатся примерно на одном уровне. Так в феврале средняя цена сделки составила 2,24 млн. рублей, а средний метраж купленного таун-хауса 71 кв.м. (таким образом, каждый квадратный метр обошелся покупателям в среднем в 32 000 рублей).

Пока вырисовываются весьма неоднозначные перспективы развития загородного рынка. Нет сомнений, что по весне число сделок подрастет – скажется сезонное оживление. Правда, это случится скорее всего не в марте, а в апреле-мае. Тем более, что март в этом году выдался удивительно холодным, за городской чертой зима продолжается и пока позиций не сдает. Вместе с тем есть серьезные опасения, что апрель-май удивят наблюдателей скромными показателями продаж.

Сегодня в рамках информ-обмена аккумулируется информация о сделках от 40 компаний и частных застройщиков, ведущих 99 проектов малоэтажной загородной застройки.

В сумме в комплексах, участвующих в обмене насчитывается примерно 15 500 домовладений, то есть около 40% общего объема актуального предложения.

В данный момент в обмене участвуют: "НЖК-СПб", ГК "Стинком", ИСГ "Норманн", "ПулЭкспресс Групп", ГК «Кивеннапа», «Ландскрона девелопмент», «БТК-девелопмент», «Вилла плюс», «Старт-Девелопмент», «Тимбер Продукт», Land Aspect, «Особняк», «Гарант-девелопмент», RusWoodHouse, УК «Новая дача», «Изумрудная долина», «1-ая Академия недвижимости», «FD Group», «Эко Ленд», «Светлострой», ГК «Ай Да Дом», ГК "Мидгард", ПАН, «АТС «Малиновка», «Евростиль», «ПетроЗемПроект», «Северная недвижимость», «Русь: Новые Территории», «Тихая Ладога», «Факт», Etiсa Development, «Единство», «Олимп 2000», Landkey, «ПетроМар Девелопмент», «Сити 78», «Адвекон», застройщики – частные лица.

-

Дима,

29 марта 2013 г., 14:38

Угу, а когда ценники на бензин будут адекватными, а когда за растаможку не будем платить больше чем за авто. Ценники будут только расти.

-

Хрюн Моржов,

28 марта 2013 г., 22:42

Когда ценники будут адекватными тогда и люди покупать начнут загородное жильё. А пока одни жаждут нажиться на других, эти другие ждут в сторонке. Кто кого...

Авторизуйтесь, чтобы оставить комментарий